Se lancer dans une recherche immobilière sans connaître sa capacité de financement réelle est un risque majeur. Cette erreur classique conduit souvent à des coups de cœur inaccessibles suivis de refus bancaires frustrants. Pourtant, la simulation de crédit immobilier s’impose comme un diagnostic financier préalable, gratuit et rapide. Elle permet de définir votre enveloppe d’achat maximale selon les critères de solvabilité actuels et de décrypter le coût total de votre futur emprunt. En simulant votre projet, vous transformez une recherche approximative en une stratégie d’achat calibrée et sécurisée.

Pourtant, la simulation de crédit immobilier constitue un diagnostic financier gratuit et sans engagement, réalisable en quelques minutes. Elle révèle trois informations stratégiques : votre capacité d’emprunt maximale compte tenu de vos revenus et charges, le coût total du financement au-delà du simple taux d’intérêt, et les combinaisons de prêts possibles selon votre profil. Depuis les recommandations du Haut Conseil de Stabilité Financière (HCSF) entrées en vigueur en janvier 2022 et confirmées en 2026, les critères d’acceptation se sont durcis. Simuler permet d’identifier en amont les éventuels points de blocage et d’ajuster son projet avant toute démarche formelle.

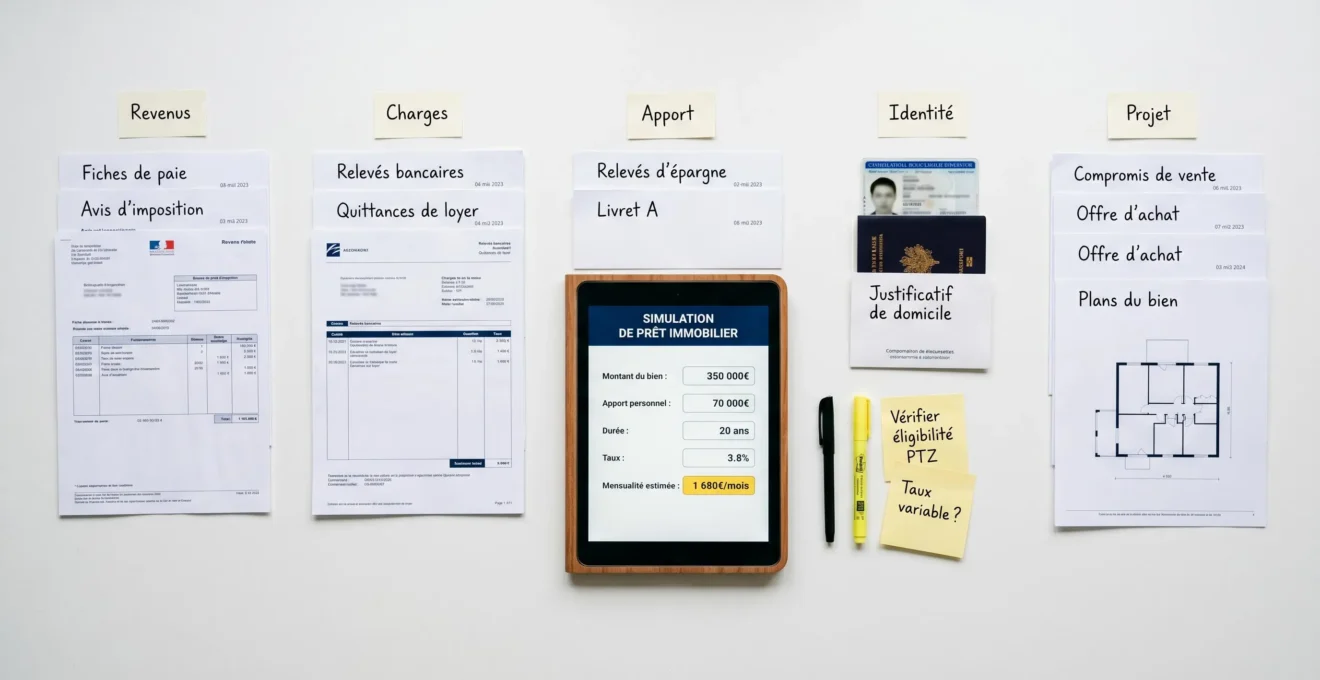

Votre plan d’action simulation en 4 étapes

- Rassemblez vos données financières (revenus nets, charges mensuelles, épargne disponible) : 10 minutes suffisent

- Utilisez un simulateur en ligne gratuit pour connaître votre capacité d’emprunt réelle sous 5 minutes

- Identifiez les faiblesses de votre dossier (taux d’endettement, reste à vivre) et corrigez-les avant la demande officielle

- Comparez plusieurs scénarios (durée, apport, prêts aidés) pour optimiser votre montage financier

Cette démarche de simulation préalable s’inscrit dans une logique de sécurisation du parcours d’achat immobilier. Elle permet d’éviter les fausses routes coûteuses en temps et en énergie : visiter des biens inaccessibles financièrement, engager des frais de dossier pour un projet inadapté, ou subir le stress d’un refus de financement après signature d’un compromis. La simulation transforme une recherche approximative en démarche calibrée, où chaque visite correspond à un projet réellement finançable.

Au-delà de ce premier bénéfice pratique, la simulation révèle également des leviers d’optimisation souvent méconnus des primo-accédants : arbitrages entre durée et mensualités, impact de l’apport personnel sur le taux obtenu, éligibilité aux prêts aidés selon la zone géographique du bien. Comprendre ces mécanismes en amont confère un avantage décisif lors des négociations bancaires ultérieures et permet de construire un dossier cohérent, documenté et conforme aux attentes des établissements prêteurs.

- Ce que la simulation révèle vraiment sur votre projet immobilier

- Anticiper les refus bancaires grâce à la pré-simulation

- Les données indispensables pour obtenir une simulation fiable

- Simulation en ligne vs rendez-vous conseiller : adapter l’outil à votre situation

- Questions fréquentes sur la simulation de crédit immobilier

Ce que la simulation révèle vraiment sur votre projet immobilier

Une simulation de crédit immobilier ne se limite pas à indiquer un montant empruntable. Elle décompose votre situation financière selon trois axes décisionnels majeurs qui déterminent la faisabilité réelle de votre projet d’achat.

Votre capacité d’emprunt réelle face aux contraintes bancaires

Le calcul de la capacité d’emprunt repose sur deux plafonds réglementaires stricts. Comme l’indique la décision D-HCSF-2021-7 publiée par le Ministère de l’Économie, le taux d’effort des emprunteurs ne doit pas excéder 35 % des revenus nets mensuels, assurance emprunteur incluse. Ce seuil s’applique de manière quasi systématique depuis janvier 2022, avec une tolérance de 20 % de la production trimestrielle des banques pour les profils primo-accédants.

La pratique bancaire révèle que ce taux d’endettement maximal de 35 % ne constitue qu’un premier filtre. Les établissements prêteurs vérifient également le reste à vivre du foyer après paiement des mensualités, soit le montant disponible pour les dépenses courantes (alimentation, transport, santé). Un couple sans enfant doit généralement justifier d’un reste à vivre minimal compris entre 800 € et 1 000 € mensuels, tandis qu’une famille de quatre personnes se voit appliquer un seuil autour de 1 400 € à 1 600 €. Ces critères, non formalisés par le HCSF mais appliqués dans les faits, peuvent réduire significativement la capacité d’emprunt affichée par un simulateur basique.

35

%

Taux d’endettement maximal autorisé par le HCSF, assurance emprunteur comprise

25

ans

Durée maximale des prêts immobiliers pour une résidence principale selon la réglementation HCSF

3,17

%

Taux moyen des crédits immobiliers en décembre selon l’Observatoire Crédit Logement CSA

Le coût total du crédit au-delà du taux d’intérêt affiché

L’erreur la plus fréquemment observée consiste à comparer les offres de crédit uniquement sur le taux nominal. Un prêt à 3,10 % sur 20 ans peut s’avérer plus coûteux qu’un prêt concurrent à 3,25 % si l’assurance emprunteur, les frais de dossier ou les frais de garantie diffèrent significativement. Selon un taux moyen à 3,17 % mesuré par l’Observatoire Crédit Logement CSA en décembre 2025, le coût des intérêts sur un emprunt de 200 000 € sur 20 ans représente environ 37 000 € hors assurance.

L’assurance emprunteur constitue le second poste de coût, avec un impact variable selon l’âge et l’état de santé. Pour un emprunteur de 35 ans non-fumeur, comptez généralement autour de 0,30 % à 0,40 % du capital emprunté par an, soit 600 € à 800 € annuels pour un prêt de 200 000 €. Un simulateur complet affiche le TAEG (Taux Annuel Effectif Global), seul indicateur intégrant l’ensemble des frais obligatoires et permettant une comparaison réelle entre plusieurs offres. Les retours d’expérience terrain montrent systématiquement que les emprunteurs négligent ce poste, représentant pourtant 15 % à 25 % du coût total du crédit sur la durée.

Les combinaisons de financement adaptées à votre profil

La simulation permet d’explorer plusieurs scénarios de financement en faisant varier la durée, le montant de l’apport personnel ou l’intégration de prêts aidés. Un allongement de la durée de 20 à 25 ans réduit les mensualités d’environ 15 % mais augmente le coût total des intérêts de 20 % à 30 %. Inversement, un apport personnel de 15 % au lieu de 10 % peut débloquer un taux d’intérêt inférieur de 0,10 à 0,15 point, générant une économie de plusieurs milliers d’euros sur la durée totale.

Pour transformer votre projet d’acquisition en une réalité concrète, il est essentiel de s’appuyer sur des outils de projection précis, mis à jour selon les taux du marché. Effectuer une simulation d’un crédit immobilier avec Caisse d’Epargne vous permet d’accéder à une interface intuitive pour visualiser la structure de votre financement en quelques clics. Cet outil ajuste vos paramètres personnels pour définir une stratégie d’emprunt cohérente, vous offrant la visibilité nécessaire avant de solliciter l’accompagnement d’un conseiller expert.

Anticiper les refus bancaires grâce à la pré-simulation

La pratique du marché démontre que les refus de crédit immobilier reposent sur quatre causes récurrentes, toutes détectables par une simulation rigoureuse réalisée en amont. Le taux d’endettement excessif constitue le premier motif de rejet : un foyer présentant des charges de remboursement dépassant 35 % de ses revenus nets se voit systématiquement opposer un refus, sauf application d’une dérogation réservée aux primo-accédants disposant d’un reste à vivre confortable.

Le reste à vivre insuffisant représente le second écueil. Un dossier affichant un taux d’endettement théoriquement acceptable à 33 % peut être refusé si les revenus du foyer, après déduction de la mensualité, laissent un solde inférieur aux seuils de sécurité appliqués par la banque. Pour comprendre en détail les critères d’obtention du crédit immobilier, il est utile d’identifier en amont les points de vigilance bancaire : ancienneté professionnelle, gestion du compte courant, absence d’incidents de paiement sur les douze derniers mois.

Cas concret : surestimation de capacité pour un couple primo-accédant

Un couple de salariés en CDI depuis 3 ans, avec des revenus nets cumulés de 3 600 € mensuels, envisageait l’achat d’un appartement à 220 000 € avec un apport de 25 000 €. La simulation a révélé que les mensualités de 1 350 € nécessaires pour financer l’opération sur 20 ans dépassaient le seuil des 35 % de taux d’endettement (correspondant à 1 260 € maximum pour ce profil). Face à cette friction, deux ajustements se sont imposés : réorienter le projet vers un bien à 190 000 €, ou allonger la durée du prêt à 25 ans pour lisser les mensualités autour de 1 150 € et respecter les contraintes réglementaires.

Cas concret : revenus variables d’un travailleur indépendant

Un artisan exerçant en libéral depuis 5 ans souhaitait acquérir une maison à 280 000 €. Les simulateurs en ligne standards, calibrés pour des profils salariés à revenus fixes, ne prenaient pas en compte la spécificité des revenus non salariés nécessitant une moyenne sur les trois derniers exercices comptables. Le recours à un accompagnement par conseiller bancaire a permis d’effectuer un calcul basé sur les bénéfices réels déclarés, révélant une capacité d’emprunt de 240 000 € réaliste compte tenu de la fluctuation des revenus constatée sur la période analysée.

Les données indispensables pour obtenir une simulation fiable

La fiabilité d’une simulation repose sur l’exactitude des informations fournies. Toute approximation sur les revenus, les charges existantes ou l’apport personnel fausse le résultat et peut conduire à des décisions inadaptées. Préparer ces données en amont garantit une estimation cohérente avec la réalité de votre situation financière.

Les simulateurs exigent cinq catégories d’informations distinctes. Chaque élément contribue au calcul final de la capacité d’emprunt et des mensualités associées.

-

Revenus : Salaires nets mensuels (moyenne sur 3 mois pour salariés, moyenne sur 3 ans pour indépendants), primes et revenus complémentaires réguliers, pensions ou allocations, revenus fonciers existants

-

Charges mensuelles : Crédits en cours (consommation, automobile, autres prêts immobiliers), loyer actuel, pensions alimentaires versées

-

Apport personnel disponible : Épargne mobilisable (Livret A, PEL, assurance-vie), donation ou héritage récent, produit de la revente d’un bien actuel (si projet avec crédit relais)

-

Projet immobilier visé : Fourchette de prix du bien ciblé, type de bien (neuf ou ancien, résidence principale ou secondaire), localisation géographique (zone A/B/C pour éligibilité PTZ)

-

Situation personnelle : Statut professionnel (CDI, CDD, indépendant, fonctionnaire), ancienneté dans l’emploi actuel, composition du foyer (célibataire, couple, nombre d’enfants à charge)

Simulation en ligne vs rendez-vous conseiller : adapter l’outil à votre situation

Le choix entre une simulation autonome en ligne et un accompagnement par conseiller bancaire dépend directement de la complexité de votre profil et de l’urgence de votre projet. Les deux approches répondent à des besoins distincts et peuvent se compléter dans un parcours d’achat structuré.

Les tendances du secteur bancaire en 2026 confirment que les simulateurs en ligne offrent une réponse immédiate pour les profils standards : salariés en CDI avec revenus stables, sans crédits en cours, disposant d’un apport minimal de 10 %. La durée de traitement n’excède pas 5 à 10 minutes, et le résultat reste strictement anonyme, sans consultation des fichiers bancaires ni historique conservé. Cette approche convient particulièrement aux personnes en phase exploratoire, souhaitant calibrer leur budget de recherche avant de visiter des biens.

| Critère | Simulation en ligne | Conseiller bancaire |

|---|---|---|

| Délai de résultat | Immédiat (5-10 minutes) | 1 à 3 jours (rendez-vous + étude personnalisée) |

| Niveau de personnalisation | Standard (profils types salariés) | Sur-mesure (analyse cas par cas, profils atypiques) |

| Revenus atypiques (indépendant, CDD) | Limité (revenus réguliers uniquement) | Adapté (moyenne pluriannuelle, projections d’activité) |

| Intégration prêts aidés (PTZ, Action Logement) | Partielle (selon fonctionnalités du simulateur) | Complète (montage financier global optimisé) |

| Engagement vis-à-vis de la banque | Aucun (anonyme, gratuit, sans trace) | Pré-accord informel (historique relation bancaire) |

Il est généralement recommandé par les professionnels de privilégier l’accompagnement par un conseiller dans quatre situations précises : revenus irréguliers nécessitant un lissage sur plusieurs années, présence de crédits en cours complexifiant le calcul du taux d’endettement résiduel, projet incluant plusieurs prêts complémentaires (prêt principal + PTZ + Prêt Action Logement), ou profil primo-accédant souhaitant bénéficier des marges de dérogation HCSF. Pour explorer en détail le panorama des offres de financement immobilier disponibles selon votre profil, une analyse comparative approfondie reste indispensable.

Questions fréquentes sur la simulation de crédit immobilier

La simulation de crédit en ligne est-elle vraiment fiable ?

Oui, si vous fournissez des données exactes et complètes. Les simulateurs bancaires appliquent les mêmes règles de calcul que les conseillers : plafond de taux d’endettement à 35 %, durée maximale de 25 ans, intégration des charges existantes. Leur limite réside dans la prise en compte des spécificités de profils atypiques (travailleurs indépendants, revenus variables, situations de co-emprunt complexes). Pour ces cas, un entretien personnalisé reste nécessaire.

Est-ce que simuler un crédit m’engage auprès de la banque ?

Non, aucunement. La simulation numérique ne déclenche aucune validation d’un acte juridique numérique engageant, contrairement à la signature électronique d’une offre de prêt. Elle reste gratuite, anonyme et sans engagement contractuel. Elle ne déclenche ni consultation des fichiers bancaires (FICP, FCC), ni offre de prêt formelle. Vous conservez votre liberté totale de solliciter ou non un établissement par la suite.

Combien de temps avant l’achat dois-je simuler mon crédit ?

Idéalement entre 3 et 6 mois avant de débuter vos visites de biens. Ce délai permet de chercher dans la bonne fourchette de prix, d’identifier d’éventuelles faiblesses dans votre dossier (taux d’endettement trop élevé, historique bancaire à régulariser, apport insuffisant) et de les corriger avant toute démarche officielle. Simuler trop tardivement vous expose à des déconvenues lors de la signature d’un compromis de vente assorti d’une clause suspensive de financement.

Puis-je simuler plusieurs fois avec des données différentes ?

Oui, c’est même vivement recommandé. Testez plusieurs scénarios en faisant varier la durée du prêt (15, 20 ou 25 ans), le montant de l’apport personnel (10 %, 15 %, 20 %), ou l’intégration de prêts aidés (avec ou sans PTZ). Cette approche comparative révèle le montage financier optimal selon votre capacité de mensualités et votre budget global disponible.

La simulation intègre-t-elle l’assurance emprunteur et les frais annexes ?

Cela dépend du niveau de sophistication du simulateur utilisé. Les simulateurs complets affichent le TAEG (Taux Annuel Effectif Global), seul indicateur intégrant l’assurance emprunteur, les frais de dossier, les frais de garantie (hypothèque ou caution) et les autres coûts obligatoires. Vérifiez systématiquement que le résultat mentionne le TAEG pour comparer le coût réel entre plusieurs offres et éviter les mauvaises surprises.

Les limites de la simulation de crédit immobilier

Points de vigilance :

- Une simulation reste indicative et ne constitue pas une offre de prêt engageante de la part de l’établissement

- Les taux affichés peuvent varier selon l’évolution du marché et l’analyse précise de votre profil lors de l’étude formelle

- Seule une étude personnalisée par un conseiller bancaire intègre tous les paramètres spécifiques de votre situation (historique, stabilité professionnelle, gestion de compte)

- Les frais annexes (garantie, assurance, frais de dossier) peuvent varier d’un établissement à l’autre et impacter significativement le coût total

Risques identifiés :

- Sous-estimer le coût réel du crédit en ne prenant en compte que le taux nominal, sans intégrer l’assurance emprunteur et les frais obligatoires

- Surestimer sa capacité d’emprunt en négligeant le reste à vivre minimal exigé par les banques après paiement des mensualités

Ce contenu est fourni à titre informatif et ne constitue pas un conseil en gestion de patrimoine. Consultez un conseiller bancaire ou courtier en crédit immobilier pour une étude personnalisée et une offre ferme adaptée à votre situation.